Cómo eliminar colecciones de su informe de crédito

Cuando intenta arreglar su crédito, tener uno o más cobros puede ser un gran obstáculo para que su puntaje de crédito siga una trayectoria ascendente.

Si bien puede ser difícil eliminar una colección de su informe de crédito, no es imposible. La mejor manera de comenzar es aprendiendo cómo las cuentas de cobranza afectan sus puntajes de crédito, para que sepa cómo manejarlas.

¿Cuánto tiempo permanecen los cobros en su informe de crédito?

Las colecciones pueden permanecer en su informe de crédito hasta por siete años. Incluso si lo paga en su totalidad, aún se considera una cuenta negativa y permanecerá en su informe de crédito como una cuenta de cobranza pagada durante siete años.

Una cuenta de cobro es independiente de un cargo realizado por el acreedor original, que probablemente también aparecerá en su historial crediticio durante siete años.

¿Cómo afectan los cobros a su crédito?

La mayoría de las cuentas terminan en cobranza después de estar vencidas entre 120 y 180 días. Durante este tiempo, el acreedor original puede dejar de comunicarse con usted acerca de la deuda.

Para muchas personas, la actividad de cobro renovada es una sorpresa desagradable cuando sus deudas se transfieren a agencias de cobro de terceros que utilizan tácticas agresivas.

Cuando aparecen por primera vez los cobros en su informe de crédito, puede esperar que su puntaje de crédito baje entre 50 y 100 puntos, dependiendo de qué tan alto era su puntaje de crédito al principio. La razón es que el historial de pagos tiene el impacto más significativo en su puntaje de crédito.

En general, cuanto mejor sea su crédito, peor será el golpe. Con el tiempo, la cuenta de cobro afectará su crédito cada vez menos. Antes de enviar su cuenta a cobranza, debe recibir un aviso final del acreedor original.

Lo mejor es intentar hacer arreglos de pago en ese momento para que no termine con efectos tan desastrosos en su puntaje de crédito.

¿Listo para aumentar su puntaje de crédito?(Algunos clientes han aumentado sus puntajes de crédito en 100 puntos o más.*)

¡Llame para una consulta de crédito gratis!

(800) 220-0084[*] Los resultados no son típicos ni están garantizados. O regístrese en línea>>¿Pagar las cobranzas puede aumentar su puntaje de crédito?

En el pasado, los cobros pagados en su informe de crédito se trataban de la misma manera que los cobros impagos. Sin embargo, FICO ha actualizado su calificación crediticia para ignorar las cuentas de cobro pagadas. De manera similar, VantageScore actualizó recientemente su algoritmo para ignorar los cobros pagados de todo tipo.

Con estas nuevas actualizaciones de los modelos de calificación crediticia, pagar una colección ahora ayuda a su calificación crediticia. Sin embargo, dado que la implementación de nuevos modelos de calificación crediticia en las instituciones financieras lleva tiempo, es posible que tarde un poco en ver un resultado al solicitar un crédito.

FICO 9 y VantageScore 4.0

Siempre puede preguntar a los acreedores potenciales qué puntajes de crédito usan. Si es FICO 9 o VantageScore 4.0, debería poder aprovechar el cálculo indulgente de los cobros pagados.

Todavía es importante tener cuidado antes de decidir liquidar una cuenta de cobro si todavía la debe.

Los compradores de deuda intentarán cobrar las deudas que ya no debe legalmente, por lo que es importante que verifiquen la deuda antes de tomar medidas. Además, considere el estatuto de limitaciones de su estado, del cual hablaremos en breve.

La FDCPA y las leyes estatales de cobro

Tiene derechos bajo la Ley de Prácticas Justas de Cobro de Deudas (FDCPA) con respecto a los plazos y los estatutos de limitaciones, por lo que es fundamental conocerlos antes de actuar.

Si no lo hace, podría restablecer el reloj en su cuenta de cobro sin darse cuenta. Así que acomódese y prepárese para profundizar en todo lo que necesita saber para eliminar las cuentas de cobro de sus informes de crédito.

Compradores de deuda

A menudo denominadas "compradores de deudas basura", las agencias de cobro como Midland Funding LLC persiguen deudas muy antiguas que han comprado por centavos de dólar. Luego, informan la cuenta de cobranza en su informe de crédito para tratar de que usted les pague. A veces usan prácticas sin escrúpulos como comprar deudas que ya pagaste.

No es raro que una agencia de cobro de terceros compre y venda las mismas deudas varias veces. Desafortunadamente, esto significa que podría tener varias cuentas de cobro enumeradas para la misma deuda, cada una de las cuales reduce aún más su puntaje de crédito.

Averiguar cuál de estas empresas es realmente propietaria de su deuda en un momento dado puede ser complicado. Incluso entonces, tendrá que negociar con las otras agencias de cobro de deudas que hayan publicado información negativa en su informe de crédito.

Validación de deuda

La mejor manera de comenzar es enviar una solicitud de validación al cobrador de deudas alegando que les debe dinero. Primero, este paso requiere que detengan toda actividad de recolección.

Luego, la agencia de cobro de deudas debe validar la deuda y demostrar que usted realmente la debe. No hay un plazo para que le devuelvan esta información, pero no pueden tomar ninguna medida para recolectar los fondos hasta que lo hagan.

Límite de informes vs. Estatuto de limitaciones

Debe tener en cuenta dos fechas distintas cuando se trata de cuentas de cobro:el límite de informes y el estatuto de limitaciones.

Límite de informes

La Ley de informes crediticios justos (FCRA) establece el límite de informes sobre las cuentas de cobro y es igual a siete años a partir de la fecha de la última actividad, o DLA. La mayoría de las cuentas se cancelan como deudas incobrables después de seis meses de pagos atrasados. Por lo tanto, puede esperar que los cobros se reduzcan de su informe de crédito siete años y seis meses después de su último pago.

Estatuto de limitaciones

El estatuto de limitaciones de la deuda varía de estado a estado. Puede ser tan solo tres años o tanto como seis (o más para algunos tipos de deuda). Cuando el plazo de prescripción de una deuda ha pasado, se denomina "prescripción".

Si bien un cobrador de deudas puede continuar comunicándose con usted a menos que usted les diga que se detengan, no pueden demandarlo legalmente para obtener un fallo una vez que haya vencido el plazo de prescripción. Es posible que la deuda aún figure en su informe de crédito después de que haya vencido el plazo de prescripción si el límite de informes no lo ha hecho.

Una agencia de cobro de deudas encubierta puede intentar obligarlo a pagar al incluir una fecha más reciente en la cuenta. Esto se conoce como envejecimiento y es ilegal según la FDCPA y la FCRA.

Si intenta establecer un plan de pago, podría exponerse a una demanda al reiniciar el tiempo que los acreedores tienen legalmente para cobrar. Si no le paga al acreedor que actualmente posee la deuda, la cuenta permanece como un cobro impago.

Facturas médicas

Los cobradores de deudas ahora tienen que esperar 180 días antes de informar una factura médica impaga a una agencia de crédito. Esto le da seis meses adicionales para recibir facturas, asegurarse de que sean correctas y descubrir cómo puede ocuparse de ellas antes de que aparezcan en sus informes de crédito.

Además, con la versión más reciente de FICO Score, FICO 9, las cuentas de cobranza médica tienen menos peso.

Cuando recibe su información de facturación de sus proveedores, su primera tarea es asegurarse de que la información sea precisa. Desafortunadamente, puede ser confuso entender qué cargos debe cubrir su compañía de seguros y de qué será responsable.

Explicación de Beneficios

Revise su factura y compárela con su Explicación de beneficios (EOB). Si aún no está seguro de si se le cobró correctamente, llame a su compañía de seguros y obtenga los detalles de su EOB.

Una vez que sepa la cantidad real que debe, averigüe cómo va a pagarla. Es mejor llamar directamente al proveedor médico que ignorar las facturas y enviarlas a cobranza.

En ocasiones, puede suscribirse a pagos mensuales sin intereses o incluso solicitar una reducción de costos. Un plan de condonación de saldo ayuda a trabajar con su presupuesto a través de pagos regulares o una suma global a cambio de un saldo reducido.

¿Se pueden eliminar las colecciones médicas de mi informe de crédito?

Sí. Al igual que cualquier otra cosa en su informe de crédito, puede eliminar las colecciones médicas.

Preste mucha atención a cada pieza de información asociada con la deuda para tener la mejor oportunidad de eliminarla. Al disputar cuentas médicas, siga las mismas pautas para cualquier otro tipo de cuenta de cobro que se analiza a continuación.

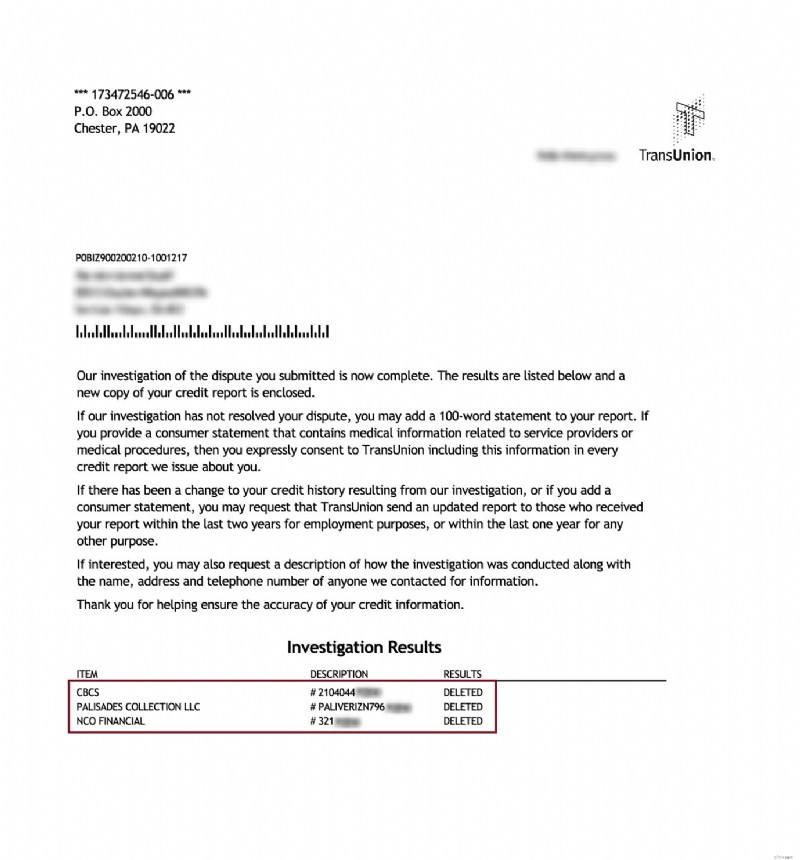

Cómo eliminar cobros de su informe de crédito sin pagar

Aquí hay una carta real enviada por una de las agencias de informes crediticios de cobros que eliminaron de un informe crediticio:

La eliminación de cobros de su informe de crédito puede aumentar significativamente su puntaje de crédito. Suele ocurrir que hay errores en las cuentas de cobro.

Por lo tanto, es importante obtener una copia de su informe de crédito gratuito de cada una de las tres principales agencias de crédito en AnnualCreditReport.com y verificarlas minuciosamente. No es raro que los registros se mezclen porque se pasan de un lado a otro con tanta frecuencia entre los compradores de deuda.

Es posible que sus cuentas de cobro no tengan el monto correcto, la fecha correcta o que incluyan otros errores que los acreedores no se molestan en corregir. También es posible que aparezcan instancias de pagos atrasados que en realidad no estaban atrasados.

A los cobradores de deudas no les preocupa lo que le hacen a su historial crediticio. ¡Solo se preocupan por lo que se necesita para que usted pague y esperan que no se dé cuenta de que la ley está de su lado!

Cobranzas en disputa

Según la Ley de informes crediticios justos (FCRA), es su derecho legal presentar una disputa por cualquier información inexacta en su informe crediticio con las tres principales agencias de informes crediticios. Eso incluye cuentas de cobro con información falsa o incluso cualquier cuenta que considere "cuestionable".

La oficina de crédito debe investigar su disputa dentro de los 30 días. Si la agencia de cobro no puede verificar la cuenta de cobro, debe eliminarse de su informe de crédito. Desafortunadamente, algunos cobradores de deudas ni siquiera se molestan en verificar. Además, algunos de ellos no tienen la documentación para verificar la información negativa en su informe de crédito.

Pagar por Eliminar

Para eliminar por completo las cuentas de cobro de su informe de crédito, también puede hacer un "pago por eliminación". Esto es simplemente un acuerdo entre usted y el cobrador de deudas para que lo eliminen de su informe de crédito una vez que pague la cuenta de cobro en su totalidad.

La clave es asegurarse de obtener el acuerdo por escrito. Obtener un acuerdo por teléfono no se sostiene. Por lo tanto, debe hacer que el cobrador de deudas firme el trato.

¿Necesita ayuda para eliminar colecciones de su informe de crédito?

Aquí es donde la contratación de una empresa de reparación de crédito realmente puede marcar la diferencia. Ayudan a la mayoría de las personas a eliminar cobros al disputar errores con las tres agencias de crédito por usted. Esto significa que no tiene que ponerse en contacto directamente con ninguna de las oficinas de crédito o agencias de cobranza.

Las empresas de reparación de crédito también manejan todo el seguimiento necesario para garantizar que cada agencia de cobranza y buró de crédito cumpla con la FCRA. Además, se aseguran de que su informe de crédito no contenga errores como la actualización de la antigüedad de la cuenta y múltiples listados para la misma cuenta de cobros.

Si no está seguro de por dónde empezar con respecto a disputar cobros, hable con uno de sus profesionales de reparación de crédito y obtenga respuestas a sus preguntas. Por supuesto, puede hacerlo usted mismo, pero es probable que tenga más éxito si solicita ayuda profesional.

Ofrecen una consulta sin compromiso para explicar lo que pueden hacer para ayudarlo en su situación particular.

¿Los cobros están afectando su puntaje de crédito?

Lexington Law eliminó más de 6 millones de colecciones solo en 2018. Entonces, si está harto de tener mal crédito, llámelos para una consulta de crédito gratuita.

¿Está listo para eliminar los cobros de su informe de crédito?

¡Llame para una consulta de crédito gratis!

-

Cómo disputar su informe de crédito de Experian

Si detecta errores en su informe de crédito de Experian, debe presentar disputas. De lo contrario, sus puntajes de crédito seguirán sufriendo. Peor aún, se le podrían negar tarjetas de crédito, présta

-

Cómo eliminar algo de su informe de crédito

Si tiene elementos negativos en su informe de crédito, es una buena idea eliminarlos para que no tenga que esperar siete años para tener un buen crédito. Le conviene comenzar a limpiar su informe cred

bancario

- Cómo eliminar la deuda antigua pagada de su informe de crédito

- Cómo eliminar una línea comercial negativa de su informe de crédito

- Cómo borrar una deuda anterior de su informe de crédito

- Cómo arreglar su crédito

- Cómo informar sus pagos de alquiler a las agencias de crédito

- Cómo reportar ingresos en su solicitud de tarjeta de crédito

- Cómo eliminar registros públicos de su informe de crédito

- Cómo disputar su informe de crédito de TransUnion

- Cómo eliminar los cargos por mora de Kohl's de su informe de crédito

-

Cómo eliminar una ejecución hipotecaria de su informe de crédito

Cómo eliminar una ejecución hipotecaria de su informe de crédito A pesar de los avances informados en el mercado de la vivienda, las ejecuciones hipotecarias continúan siendo un gran problema para los residentes de EE. UU. Independientemente de las circunstancias...

-

Cómo eliminar un cargo de su informe de crédito

Cómo eliminar un cargo de su informe de crédito ¿Qué es una cancelación? Una cancelación generalmente ocurre después de varios meses de pagos atrasados en una tarjeta de crédito u otro tipo de deuda. Por lo general, un artículo solo aparece como...